家乐福、沃尔玛、大润发、永辉——这些名字曾经是中国破钞升级的图腾,是"咱们小区隔邻有一家大超市"这句话里的夸口感,是周末全家搬动、孩子认为比过年还欢快的行止。

然后,它们运转关店。

一家两家,然后一批一批。家乐福中国巅峰期300多家门店,如今剩下的已历历,破钞者拿着购物卡去结账,发现店没了,钱也没了,投诉无门。沃尔玛关了又关,大润发卖身阿里,永辉死亡关店换股东,步步高峻规模除掉……

搜一下这两年大卖场的新闻,清一色:关闭、除掉、死亡、转型、卖身。

开云体育中国官方网站中枢问题:这行业是集体得了什么病?电商、社区团购、疫情、破钞左迁……这些说法都对,但都仅仅名义。

当年为什么会火?

许多东谈主认为谜底很昭彰——低廉、品种多、一站式购物。

这些都是真的,但不是中枢原因。

大卖场真是崛起的中枢原因,是它处罚了一个阿谁年代极其稀缺的东西:信息折柳称。

九十年代到两千年代初,平庸破钞者买东西是异常倒霉的。不知谈那里是真的,不知谈价钱是否合理,不知谈牌子靠不靠谱,商场伪物横行。

大卖场来了,给了你一个开心:我帮你把关了。正规品牌,价钱透明,不得意不错退。

这个开心,在阿谁年代,具有立异性意旨。大卖场用选品智商、供应链智商、谈判智商,帮你作念了大宗的决策前置职责。你进去,买,出来,完事。

这叫平台的信用背书。在信息异常不透明的年代,这种背书,值钱得很。破钞者悦目为此付出的不仅仅钱,还有技能——大老远开车来,在内部逛两三个小时,买一堆筹画外的东西。

大卖场靠这套模式,把客流作念起来,把谈判筹码作念起来,把毛利作念起来,把规模作念起来,赓续压供应商,一个正轮回跑起来,看起来稳得很。

第一刀,电商砍的

互联网内容上是一台信息对称机器。它最擅长的一件事,等于把原本不透明的信息变透明。

价钱透明了:掏动身点机一搜,坐窝知谈网上同款若干钱,差价若干,清澄莹爽。

品牌透明了:一搜全出来,大卖场的背书智商被大幅缩短。

渠谈透明了:大开手机,比逛三个小时成绩还多。

大卖场赖以存在的中枢价值——信息折柳称带来的背书智商,被互联网一刀切掉了。

第二刀,流量资本砍的

大卖场的贸易模式,内容上是一个流量生意。

它用廉价商品和一站式体验把大宗破钞者蛊卦进来,然后靠这个流量,向供应商收进场费、堆头费、条码费、促销费,靠这些用度看护运转。

这套模式有一个重要前提:必须抓续领有大宗客流。

但互联网运转把客流导走了。日用品网上买更低廉,送货上门,从一次逛超市买十几件,变成了高频小额的线崎岖单。

这是一个反向螺旋:客流下跌→供应商语言权高潮→进场费收入减少→涨用度看护运转→供应商绕过大卖场开网店→客流进一步下跌……这个轮回一朝运转转反,踩刹车是很难的。

第三刀,是我方作的

但最重要的那刀,不是电商,也不是供应链,是大卖场我方。

它们在最红火的年代,是有契机转型的。那几年,有钱、有客流、非常据、有供应链、有门店累积,淌若隆重把数字化作念起来,隆重作念社区职业,隆重领略破钞者结构在变什么,今天的处境会王人备不雷同。

但它们莫得。

它们在干什么?赓续开店。赓续用归拢套模式在新的城市复制,赓续谈更大的门店,赓续把SKU堆得更多,赓续跟供应商谈更高的进场费。通盘组织,沿着原本那条路,加快往前跑。

这叫什么?旅途依赖。用大口语说:原本这个规律灵验,是以环境变了也赓续用,因为用其他规律不会,原本阿谁至少有安全感。成果,环境变了,原本的规律不灵了,但惯性还是太大,刹不住了。

等它们反应过来,电商还是打完线上的仗,社区团购还是运转割菜,极品扣头超市在眼皮下面把中产客群切走,便利店还是把即时破钞场景占掉。

四面八方,每一块原本掩盖的需求,都有更专精的玩家在啃。

大卖场的问题,不是被某一个敌手打败的,是被通盘破钞生态的进化淘汰的。这更痛苦——因为找不到一个具体的敌东谈主,只可眼睁睁看着地皮一块一块隐藏。

选址失配,结构性问题

大卖场的选址逻辑,开辟在一个假定上:破钞者悦目专程开车或坐车去一个特定的场地,花一到两个小时,买完再运追想。

两千年代,这个假定是建立的。当时候城市密度低,社区邻近贸易配套不完善。

但城市变了。

已往二十年,中国城市化把贸易密度作念到了极高进度。走路五分钟能找到便利店,十分钟能找到生鲜超市,骑车十五分钟范围内,选用多到根底逛不完。

破钞者还是不需要专程去远方的大场子了,因为什么都能在近处处罚。

大卖场那些巨型门店,有一批变成了:邻近老龄化严重、年青东谈主流失、只剩下大爷大妈来逛、客单价低、破钞频次低的尴尬处境。

这个选址失配的问题,靠运营优化是处罚不了的,因为它是结构性的。你没法把一个五万平的大卖场搬走,它在那里,就只可职业阿谁范围的破钞者,而阿谁范围的破钞者,开云·体育还是在用脚投票告诉你:他们不需要你了。

品类经管,几万SKU是个坑

大卖场的SKU战略,一直是多多益善。几万SKU,掩盖统统需求,让破钞者进来什么都能找到。

信息折柳称年代,这是上风,因为选用自己等于价值。但破钞者变了。

咫尺的破钞者,面临过多选用,不是鲁莽,是无语。心思学上有个认识叫"选用悖论":选项越多,决策越难,破钞者越倒霉,终末越容易废弃购买鲁莽草率买一个然后后悔。

更繁难的是:几万SKU里,真是卖得好的可能就那几百个。其余大宗SKU,占着货架,占着库存,占着经管资本,实践上是在给运营系统添乱。

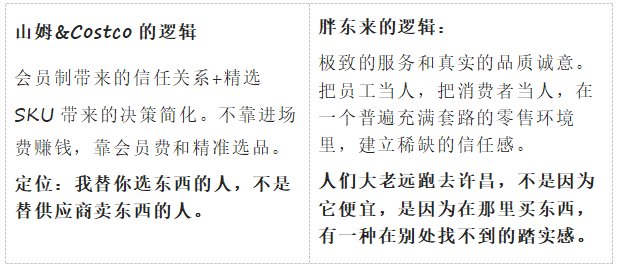

极品扣头超市看准了这个痛点。山姆、Costco、盒马,作念的事情是精选SKU,每个品类就那几个,但每一个都是隆重选过的。破钞者进去无谓念念太多,信任就收场。

因为今天的破钞者不缺选用,他们缺的是一个帮他们作念好选用的东谈主。

这是极其深切的破钞逻辑转换,而大部分传统大卖场,直到今天都还没念念明晰这件事。

组织之殇,东谈主越多越慢

大卖场发展到一定例模,组织会变得极其肥美。

几万个SKU要经管,几千个供应商要谈判,几十上百家门店要合营,光处理这些复杂度就需要大宗东谈主力。然后这些东谈主力酿成了我方的利益结构——

每一层经管者都有我方需要保护的地皮

每一个供应商探讨背后都有历史上各式利益千里淀

念念动任何一个东西,都会轰动一大片东谈主。

这种组织,对外部变化的反馈速率,是极慢的。

你说要作念数字化转型。好,立项,开会,商榷决议,找供应商,招聘东谈主才,合营各门店,推动,受阻,再开会——半年已往了,竞争敌手还是把新功能迭代了三个版块。

你说要优化SKU。好,哪个商品要删?每个商品背后都有对应的采购负责东谈主,你要删他管的商品,等于动他饭碗,他虽然要防碍——一防碍一合营,这件事又拖了下去。

在一个变化慢的环境里,这种结构很稳;在一个变化快的环境里,这种结构是慢性毒药。

外资大卖场,死于决策链条太长

家乐福、沃尔玛这些外资品牌,决策链条是这样的:

公共总部→亚太区→中国区→各地区→单店

链条有多长,反应就有多慢。

更要命的是,公共总部的高管判断中国商场的框架,是开辟在他们我方教训上的。他们在西洋商场的教训是:大卖场有很强的韧性,破钞者民风很难改变,线上冲击会有但不会是颠覆性的。

这个判断,放在中国商场,是王人备失效的。中国的电商渗入速率,中国破钞者对新事物的禁受速率,中国商场竞争的热烈进度,公共莫得哪个商场不错类比。

家乐福等于这样死的。不是死于一个失实决策,是死于一连串基于失实框架的判断,加上组织反馈慢,加上资金链最终撑不住,然后轰然倒下。

国内大卖场,也没智谋到那里去

永辉当年是作念生鲜起家的,生鲜是它的中枢竞争力,曾经经是最值钱的护城河。成果自后搞彩食鲜,搞超等物种,搞永辉生计,一通乱搞,生鲜供应链上风莫得抓续深挖,资源反而漫衍到一堆没念念明晰的新业态上,然后堕入死亡,然后关店,然后换股东。

大润发被阿里收购前,其实是传统大卖场里运营作念得相称好的,黄明端把它管得颇为讲究。但被收购后,怎样跟阿里的数字化逻辑交融,怎样在新零卖框架里找到我方的定位,一直莫得真是念念明晰,咫尺亦然相比尴尬的现象。

它们不是被某一个具体的敌手打败的,是被一个不可逆的期间变迁给消亡的。电商仅仅导火索。真是的火药是:破钞者行径的根人性改变、城市生计格式的根人性改变、信息获得格式的根人性改变、东谈主和贸易之间探讨的根人性改变。

在一个旧全国里开辟了矍铄的智商,然后这个旧全国隐藏了,而它们的智商,莫得主张浅显地迁徙到新全国里。

这是贸易里最痛苦的一种失败:你没作念错什么,你仅仅莫得跟上。

灵魂的拷问?

大卖场就这样死透了吗?

也不是。

山姆会员店这几年在中国混得很滋补,Costco开一家火一家,胖东来在河南作念成了一个近乎据说的存在。这诠释——线下大型零卖这个物种,还莫得走到进化的尽头,仅仅那套作念法需要透顶重写。

这两种旅途,说的是归拢件事:

在一个信息越来越透明的期间,零卖的中枢竞争力,不是规模,不是SKU数目,而是你跟破钞者之间的信任探讨,以及你能弗成真是替他处罚问题,而不是左右信息折柳称从他身上榨取利润。

那些作念不到这个转换的大卖场,会赓续关店,赓续除掉,赓续把那些广阔的空场子留在那里,成为一个期间的古迹。

那些能作念到的,也许能在废地里长出新的东西。

但转换这件事,提及来容易,难在你得先把原本那套东西真是放下。

而那些从原本那套东西里获益的东谈主,不会松驰放下的。

这才是最难的场地开云kaiyun(中国)体育官网。

备案号:

备案号: